成本的計算方式,在正航一號上是採用『移動加權平均』來做計算

所謂的移動加權平均是指:當您的產品數量變動時系統會根據該產品當時的總成本/總數量來取得產品成本

使用加權平均必須符合一進一銷的作法、意指在銷貨前倉庫務必要有足夠的庫存數量。在正航軟體中要做到一進一銷的方法、只要把握住一個原則,就是銷貨後』現有數量』不可呈現負數。

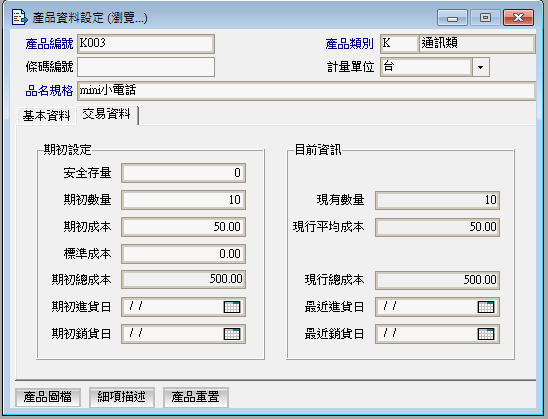

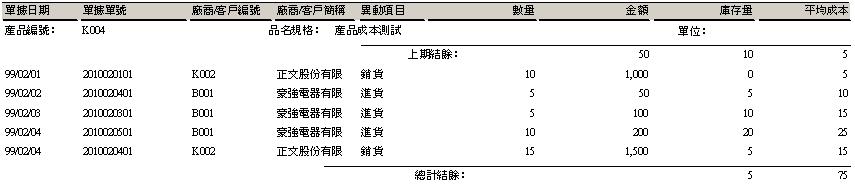

若您的系統在上線前就已有產品庫存,則請於下圖中的產品資料設定輸入期初數量&期初成本;系統將會為您算出該產品的期初總成本,如此系統才會將您原有的產品成本和往後的成本作整合

備註:『標準成本』只是一個固定的成本數據、方便您做參考使用

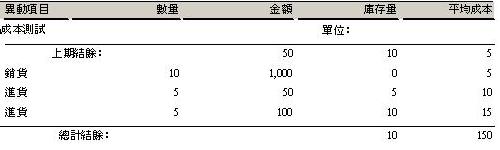

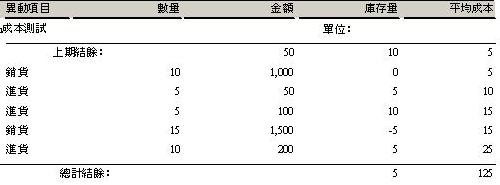

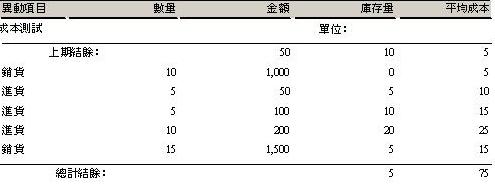

下圖為期初期末存量明細表,可由此表看出產品的成本變動

(開啟位置:報表> 庫存管理> 存貨狀況報表> 期初期末存量明細表)

**以下是上圖的數據詳細說明

備註:該交易產品單價&現行總成本,不會在期初期末存量明細表中出現,在此是特別標出方便了解成本計算方式使用。

數量/該交易產品單價/交易總金額/現有庫存量/現行平均成本/現行總成本/

現行總成本 = 前期的現行總成本+進貨時的交易總金額

現行平均成本 = 現行總成本/現有庫存數量

總結: 庫存數量會影響平均成本,所以進銷貨單的數量將會影響成本

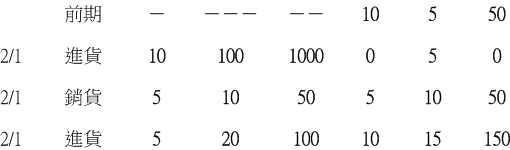

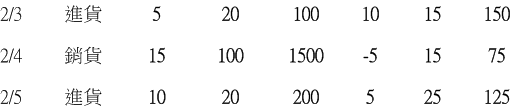

**以下是庫存量為負,平均成本錯誤的範例

數量/該交易產品單價/交易總金額/現有庫存量/現行平均成本/現行總成本/

若此處庫存量出現負數表示『銷貨後』庫存不足、此時會導致成本計算出現錯誤,該成本為錯誤的平均成本。

備註:2/5的現行平均成本正確應該是200但由於上期的總成本為-75所以變成200-75=125;125/5=25得出平均成本為25的錯誤數值,雖然以數學計算上來看是對的但以成本的觀念來看,25元無疑是錯的。

解決方法:在庫存數量為負之前新增進貨單,讓庫存數量不為負;此例中可將2/5號的進貨單的日期+-往前調整到2/4號當天或之前,系統重新計算後、庫存數量為負的情況消失,此時成本才為正確的成本。

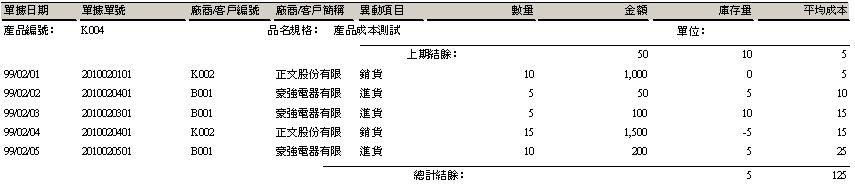

若您對您的平均成本或庫存數量覺得有異常時,可以作各套重置作業>庫存資料重置作業,系統將會重新計算產品成本與庫存數量。